2018年3月 住総研シンポジウム

2015年4月から2018年3月まで一般社団法人 住総研が主催する「住宅の使用価値研究委員会」に参加させて頂きました。委員長は東京大学生産技術研究所所長であり東京大学副学長の野城智也教授。他のメンバーは立命館大学の大垣教授、明海大学の斎藤ひろ子教授、明治大学の園田真理子教授、東京大学生産技術研究所の森下有助教授という教授陣。私は前職である優良ストック住宅推進協議会事務局長という肩書。ただ一人の一般人でした。

住総研ホームページより

住総研ホームページよりそこでは住宅の使用価値(Value in Use)とは何か?それはあくまで住み手から見た価値でありそれを「見える化」することにより中古住宅の価値が評価され、ストック市場の活性化、空き家問題の解決に繋がるという大変高尚なテーマを議論する委員会でした。

建築士会館

建築士会館委員会は毎回、港区芝にある建築士会館で行われました。実際に中古住宅取引の現場におり、新しい中古住宅の評価手法を広めようと活動していた私と建築学の権威である大学教授達とは最初話が噛み合わずお互い何を言っているのかわからない状態が続きました。野城教授は建築学の大家であり住宅履歴の必要性をいち早く提唱し、住宅履歴情報蓄積・活用推進協議会(家かるて)を立ち上げられた方。優良ストック住宅推進協議会の立ち上げに際してとてもお世話になっています。 斎藤ひろ子教授は日本で唯一の不動産学部を持つ明海大学の教授で野城教授の後を継いで家カルテの推進に注力されています。大垣教授は住宅金融の専門家であり住宅の資産化を模索され、「移住・住み替え支援機構」を立ち上げられた方。それぞれ住宅の資産価値を高める事に対して尽力されている方々。

どうしたら住宅の価値という物を分かりやすく表現できるのだろうか?そんなテーマで3年間議論致しました。私は住宅の価値を維持するためには長期的な維持メンテナンスプログラムと定期的な点検、補修、そしてその記録を保持する事というスムストックの発想を提案しました。

そして2018年1月15日。3年間の研究成果をシンポジウム形式で発表することとなり、私も発表の機会を頂きました。

今まで、国土交通省や自民党諮問会議等で話してきた内容を始めて一般の方々にお話する機会を与えられ、30分という短い時間でしたが研究成果を話させて頂きました。その時の講演内容アーカイブがこちらの画像です。

http://www.jusoken.or.jp/movie/127_600.html

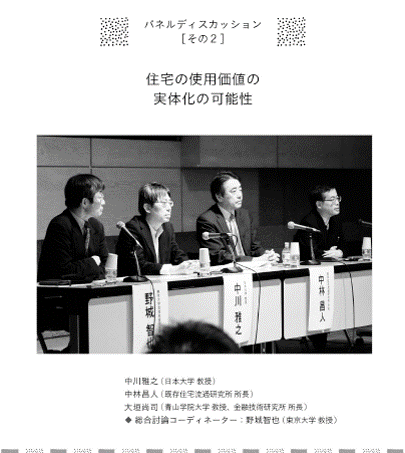

個人の講演が終了後に当日の講演者によるパネルディスカッションが行われました。休憩時間に参加者から質問を文書で受け付けそれぞれが回答していく形式でした。その時の画像アーカイブはこちら。全体で1時間以上の画像ですが私が発言しているのは

①29:30~32:40 住宅履歴の必要項目と維持修繕に係る費用

②39:40~41:00 不動産のネットオークションの可能性

③49:40~50:03 住宅の利用価値と使用価値について

④1:15:51~1:17:51 業界の将来 個人が住宅で損をしない為には?それぞれ発言しております。

他の先生達のお話もとても示唆に富んだ良いお話です。お時間ございましたら是非とも一度通しでご覧頂く事をお勧めいたします。

http://www.jusoken.or.jp/movie/129_600.html

パネルディスカッション

パネルディスカッション

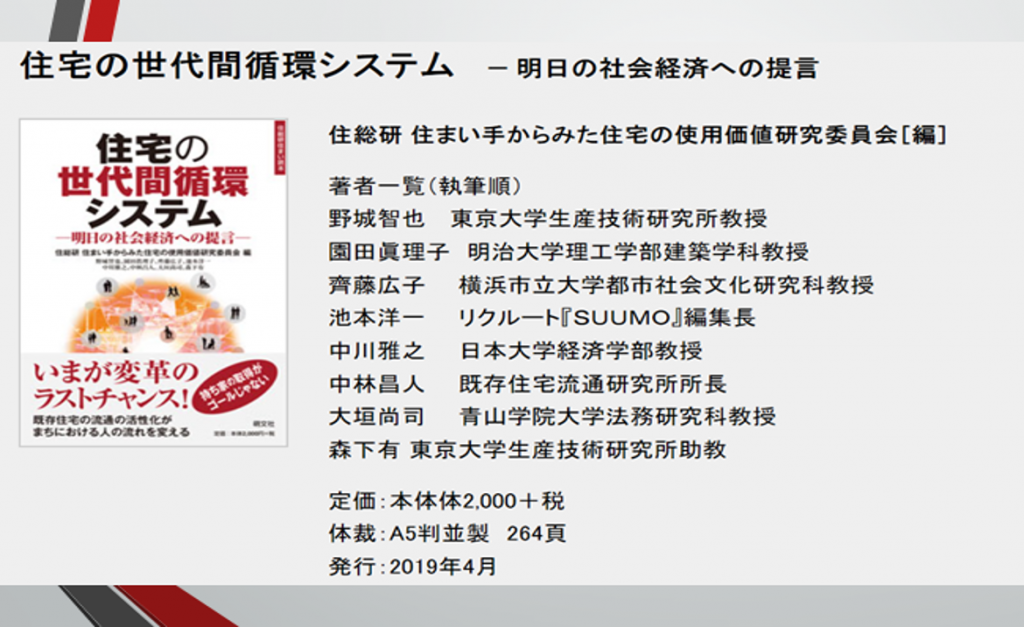

そしてそれから1年後、2019年4月にこの時のシンポジウムの内容が書籍となって発売されました。それぞれ講演者が当時の内容を基に文書化しています。ご興味のある方は是非ともご購入頂ければ幸いです。