副題 快適に100年以上住めるマンションを作る

2020年 国土交通省は日本の居住形態のスタンダードとなりつつあるマンションに関し「マンションストック長寿命化事業モデル」を募集し始めた。区分所有法という特殊な権利形態で多数の所帯が一棟の建築物を共同所有し住み続けるという今までに日本に無かった形態の今後を憂慮する試みだと思われる。その募集に対して私が所属するとある建築士の集まりが応募した案の中で、ただ単にハード的な長寿命化だけではなく資産価値を維持しつつ区分所有が個々の財産となるような仕組みについて提言致しました。

1.マンションの適正な寿命について

鉄筋コンクリート造りのマンションの寿命に関しては諸説ありますが管理の状況に左右されることは言うまでもありません。既に築50年程度で住居としてふさわしくないような廃墟物件も散見されます。コンクリートの躯体そのものが劣化している場合は建替えも検討しなければならないのです。

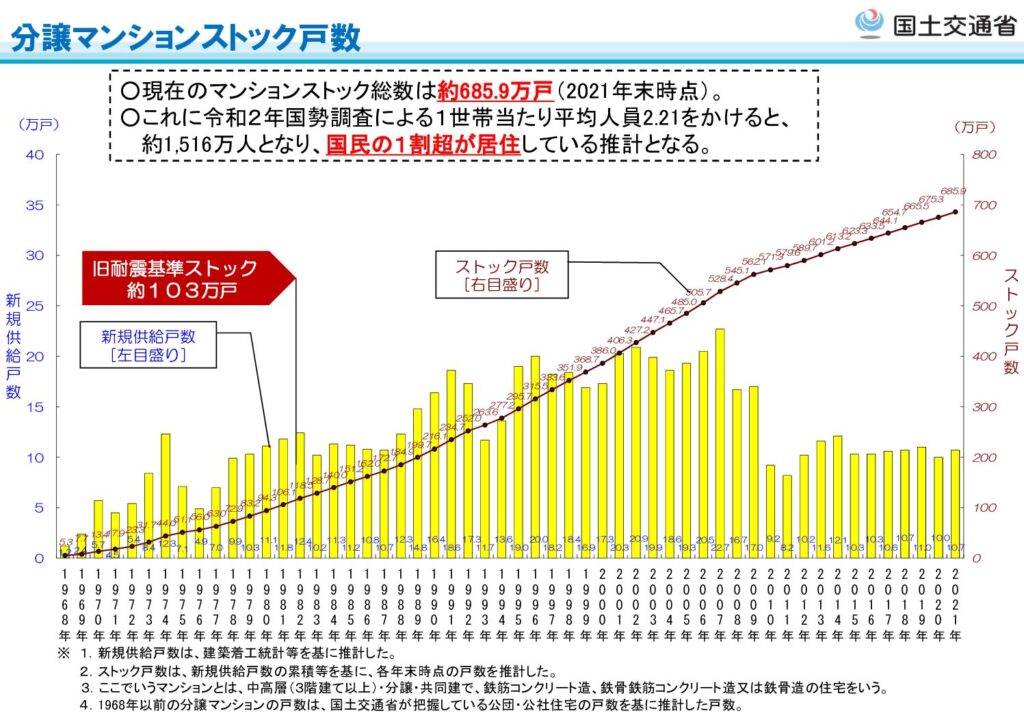

しかし、マンションの建て替えに関しては色々な問題があり、大幅な容積率アップというボーナスがあった場合のみ成功しているようです。現に築40年以上旧耐震のマンションストック数が約104万戸(マンションストック数の約16%、令和元年末 国土交通省資料)ある中で建て替え終了した物件は254棟。104万戸を平均戸数52戸で割ると2万棟。建て替え率はたったの1.3%。

物理的な制約や、資金計画、そしてなにより区分所有法で定められた5分の4の賛成という合意形成。そして反対者の住戸の買い取り等、マンションの建て替えがいかに困難であるかが理解できます。

そもそも、マンションの躯体は鉄筋コンクリート造です。

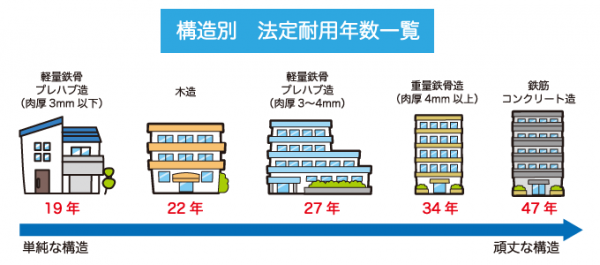

法定耐用年数という税務上の概念によるとマンションの寿命は47年とされていますがこれにはほとんど意味がありせん。例えば木造住宅の耐用年数は22年であり多くの金融機関はこの耐用年数に応じてローンの返済期間を設定しています(投資アパートのの場合)流通業界においても築22年で木造住宅の評価はゼロ円と言う悪しき慣習がまかり通っています。

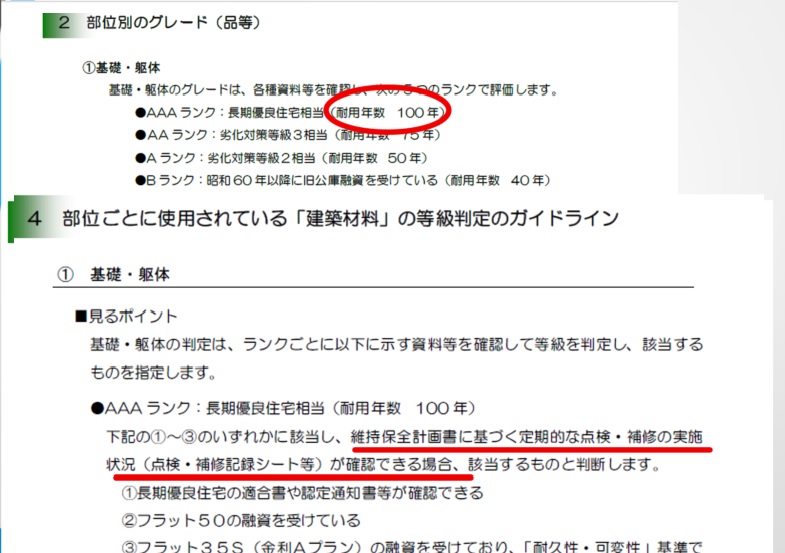

その一方で国土交通省が推奨している長期優良住宅においては木造であってもその躯体の耐用年数は100年とされています。最もその間定期的に修繕(メンテナンス)工事を行う事が前提です。

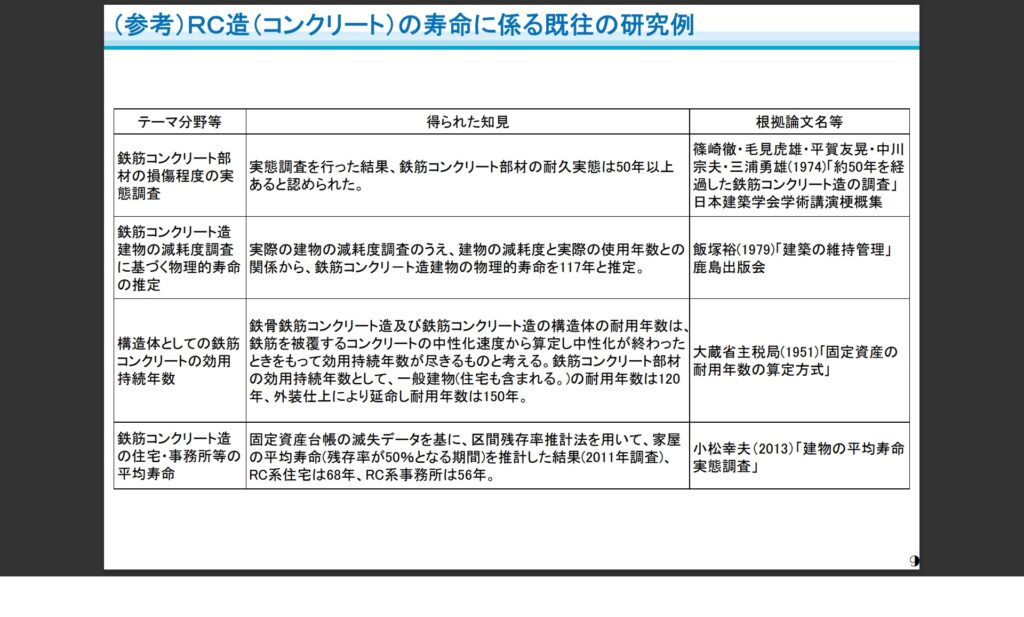

そして、平成25年の「中古流通促進・活用に関する研究会」報告書では鉄筋コンクリート造の集合住宅(マンション)における物理的寿命を117年と推定した事例(飯塚浩(1979)「建築の維持管理」が紹介されています。

本当に旧耐震だからといって築40~50年のマンションを建て替えなければいけないのでしょうか?現行の区分所有法における建て替えの合意形成が困難であること、そして解体工事が環境に及ぼす影響を考えてもマンションは耐震性能向上を施した上で構造躯体及び給排水管等の生活必要設備を適正な維持管理を継続する事によって100年以上もたせる。そして区分所有内部は住宅設備等の交換やライフステージに合った間取りの変更等で居住者構成にあった快適な住まいとして存続し続ける住まいであることが必要なのではないでしょうか。

2.マンション寿命長期化に必要なこと

①長期修繕計画期間の延長と精微化

現行では新築マンションの長期修繕計画の策定は30年以上とされており、修繕金の積み立額も第一回目の大規模修繕(12年から15年程度)までしか考慮されていないケースが多いと思います。また、通常マンション分譲業者は新築販売時の長期修繕積立金の額を低めに設定しており第一回目の大規模修繕時に積立金不足が露呈することが多いとされています。

本来であればマンション管理組合は分譲業者から引き渡しを受けた段階でまず第一回目の総会で長期修膳計画をコンクリート構造の耐久年数を考慮して最低100年以上の計画立案する事が必要となるのです。

当然の事として維持点検及び補修の内容は全てデータとして長期間保管する体制も構築することが必要。区分所有者すなわち組合員が自らの意思で自分たちの家を長期間快適に住み続け、なおかつその資産価値を維持するという目的に向かって動くかどうかがマンションの長寿命化に取って一番大切な事であると思います。

ではどのような長期修繕計画が必要なのか?

②管理組合の適正な活動における所有と経営の分離案

管理組合の運営と会社経営の親和性

上記修繕計画を可能にするには長期間にわたる安定した資金計画が必須条件となります。そして資金計画は収入と歳出のバランスが一番大切です。

歳出の中心である保全工事も建築工事費用と同様積算の精緻化が求められます。

新築マンションの購入者はその価格に占める建築コストを知るすべはありませんが、後のすべての補修保全費用に関しては自らが毎月支払う管理費や修繕積立金から支払われるわけでいうなれば自らがコントロールできる範疇と言えます。

管理費、修繕積立金は当初はマンション分譲会社が指定した管理会社によって予算化されているのですが各項目には見直しをする事で削減できる費用もあります。

実はこれは会社経営でいうところの売り上げと経費の関係に相当するのです。しかし殆どの組合員は建築に関して素人であり自らでのコスト分析は不可能です。そしてそれは組合員の代表である理事長も同じこと。

そこで、管理組合の運営を会社経営とみなしてみるとどうなるでしょうか。理事長は社長、理事は役員、そして組合員は株主。マンションの資産価値は株価と置き換えてみます。

理事長(社長)はマンション全体の住人が快適に暮らす環境の(会社員が快適に仕事をすることが出来る)提供と共に毎年の管理費の使用状態をチェックし(年度決算を黒字化する事に責任を持ち)マンション全体の資産価値向上(株価の長期安定及び価格上昇)の施策を打つのが仕事と改めて再定義を行うのです。

もちろん、組合員(株主)に対して長期修繕計画(中期経営計画)を提案し信任を貰うという手続きを踏む必要性もあります。

また管理費、修繕積立金の滞納問題についても現状では管理会社は督促状を3回まで送付する義務のみでそれ以上の責務は免除されています。長期滞納に対する債権回収のノウハウも民間企業に準じたやり方があると思われます。結局マンション管理組合活動は本来は株主から委託を受けた専門家がその知見と実行力を屈指して行う経営を素人が行っていることになります。だから多様な問題が発生しすることは必然という事になってしまいます。

管理組合の法人化と理事長代行会社の活用

現法(区分所有法)及び旧標準マンション管理規約では区分所有者全員による自治管理が前提での運営が求められていたので、殆どの管理組会の理事及び理事長、監査役等は区分所有者で構成されています。現理事や理事長に関していえば70%に組合が輪番制であり、専門家でも無い人がやりたくもないのに無理やりやらされているという人が殆どなのではないでしょうか。なにかPTAの役員問題みたいですね。

更に全くの素人が何億円もの予算を管理し、大規模修繕時にはプロの業者と渡り合わなければならないのです。また管理会社も当然自社の利益誘導を主眼としてアドバイスをするケースも多いです。そこで管理組合として有料でプロのコンサルタントを雇っても逆にそのコンサルタントが業者と癒着しているというケースもあります。素人集団がこの様な悪意を持って接してくるプロに対抗することは非常に困難であると言わざるを得ません。

一般的には管理組合員すなわち区分所有者全員が経営参画を行う事がそのマンション全体の価値を高める行為だとされています。年1回の総会出席率を見るとそのマンションにおける参画意識が図れ、その率が高いマンション程資産価値も高まるといわれています。しかし、参加者が多ければ意見も多種多様なとなり、参加者がそれぞれの主張を行い罵声や怒号が飛び交い総会が成立しない事例もあります。そのコントロールを素人の理事長がコントロールすることは容易ではないと思います。一方、活動に興味を示さない組合員が多数のケースでは長期間理事長をしていた人間が積立金を使い込む等の事件も散見されており今後も増加傾向の心配があります。

そこで素人が輪番制で組合の運営を行う事自体元々無理な事と言う認識に立てば解決方法が見えて来ます。

仮に管理費2万円、修繕積立金1.5万円、世帯数100世帯の標準的なマンションで考えてみると管理費月200万円年間2400万円。修繕積立金150万円年間1800万円。年間合計4200万円の予算の執行が素人によって行われているということですね。

大規模修繕に至っては年間1800万円×15年=2億7000万円という大金を素人集団である理事及び管理組合員が意思決定することになります。そして大半の組合員は特に興味を持たないので理事に委任するか、逆に素人考えで無駄な金は使うなという主張と最新の設備に入れ替えるべきだという意見が対立し混乱を極めるケースも出て来ます。

これを会社の経営に置き換えてみると年間4200万円の予算執行を何の責任も取らない素人社長が采配し、会計監査も会計知識が全く無い素人がめくら判を押していることになるのです。この会社がどのような経営状態になるか想像するに難くないですね。これが現在の日本におけるマンション管理の実態と言えるのではないでしょうか。

したがって、満足に積み上がらない修繕積立金問題や相続拒否による管理費、修繕積立金の滞納問題が起きます。会社経営でいえば債務超過による経営破産状態に陥っているマンションが既に日本国中に溢れています。すべてのマンションが廃墟化に向かってまっしぐらと言っても過言ではない状態と言えるかもしれません。

標準管理規約の改正

平成28年、あらゆるマンションの管理規約の雛形として活用される国土交通省監督の「標準管理規約」第35条管理組合の役員に規定が改正されました。当初は理事や理事長は現に居住する区分所有者の中から選任するという規定が平成23年には居住という条件が廃止、そして平成28年には「外部専門家を役員として選任できることとする場合」という条文が追加されたのです。いわゆる第3社管理方式が可能となり、マンション管理運営にプロが参画できる条件が揃った分けです。

令和3年時点で理事長代行を業として行っている団体は既に何団体化が存在します。マンション管理士の団体や管理会社、不動産投資会等多種業態から参入しています。

料金も月額10万円程度から30万円程度と開きがあります。こうなると管理組合はどの理事長代行会に任せるべきかで戸惑いが生じることになりますね。現時点で国の承認を得ている公的な団体は無いようです。

そこで当会では日本建築士会連合会会長が中心となり一級建築士と宅地建物取引士で構成するNPO団体(仮称)「日本のマンションを守る会」を母体とした精緻な修繕計画や積算の正当性を担保出来る主体によるマンション管理運営を会社経営になぞらえて運営する手法を提案したいと思います。そこで当会では現存の管理組合の運営を可能な限り理事長代行会社に移行することを前提として下記の活動を提案します。

以下は「日本のマンションの長寿命化を図る」提案内容です

先ずは建築士、弁護士、マンション管理士等のスペシャリストが集まり、「(仮称)マンション管理組合適正化協議会」を組織する事。これは国土交通省の外郭団体が望ましい。

当該団体の業務内容

1.理事長代行会社の適切な業務内容標準化

- 理事長代行会社の業界団体を組織化し優良認定を行う

- 理事長代行会社への移行メリット訴求活動

- 苦情受付窓口と理事長代行会社への指導

2.現行問題に対する資金的解決方法

マンションを100年以上維持するには長期修繕計画とその実施が必須条件となるが理事会運営の他に下記のような問題点が考えられる

1.世代交代による所有者不明問題

区分所有者死亡による相続登記が義務化されていないため管理費・修前積立金の回収が不可能になる

2.高齢化、一人暮らし世帯の増加による供出金不足

築年数経過マンションにおいては外壁塗装や給排水管交換等大規模修繕の実施について既に修繕積立金が不足している場合一時金の供出が求められるケースがある。通常は理事会が起案、総会の過半数もしくは3分の2の賛成で可決する。

しかしながら、高齢単身者等で供出をしたくても出来ない、したくないという人が居れば実行は不可能となってしまう。今後のマンション維持の大きな問題点である。

対策案

- 管理組合による区分所有権の買い取り

管理組合は区分所有者がいる限り継続していく。新築時に世帯数分の区分所有者によって構成された管理組合はその後世代が変わりながら引き継がれて行く。

現民法では区分所有建物の解体及び敷地権の売却は全員の同意が必要とされている。したがって区分所有権の解散をにらんで管理組合を運営する場合、管理組合による区分所有権の買い取りが考えられる。時価で購入の後、賃貸運用をする事によって管理費・修繕積立金の確保と運用益による一時金の供出も可能になる

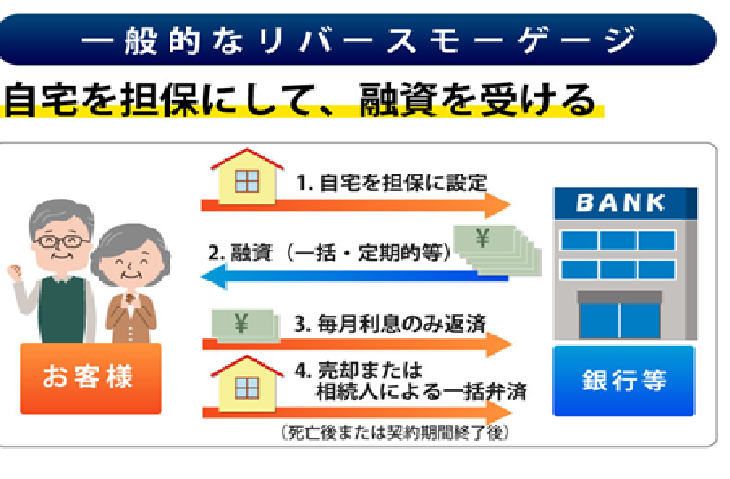

2.リバースモーゲージによる高齢者対策

自宅を担保に金融機関から融資を受け、生存中には利息を支払い死亡時に物件を売却して一括返済して支払う仕組みであり高齢者が自宅に住みながら一括で資金を得る事が可能になる。融資額から修繕一時金を支払い、残りを生活費に充てることができるという融資スキームである。一般的にはマンションでは利用できないケースが多い。金融機関が土地本位でしか担保評価したがらない事と、マンションの資産減少リスクが読めないことが原因と考えられる。

今回の提案のような100年資産価値維持事業マンションにおいては資産価値維持対策を施したマンションの資産価値を金融機関に提示することができるので融資の可能性が考えられる。また通常であると売却は相続人によるが、本スキームではあらかじめ相続人の同意を得て、管理組合が買い取り保証額を提示し死亡時買い取りを行う事によって金融機関の同意を得る事が出来る。

3.リースバック方式による資金確保

自宅をいったん売却し、その後家賃を支払って住み続けるというスキーㇺ。売却後に家賃を支払い続けることが必要だがまとまった資金が手に入る事はリバースモーゲージと同様だが相続人の同意がなくても実行可能。現在、一部の不動産業者と金融機関が実施している。

一般的にリース料(年間家賃)は売却価格の8%~10%とされている。例えば3000万円で売却した場合、年間240万円~300万円÷12=20万円~25万円であり相場より高額となる。10%の家賃を支払い続けることは10年で資産を食いつぶすことになる。買い取り業者がとても儲かるスキームと言わざるを得ない。

仮に75歳でこのスキームを利用した場合85歳で資産を食いつぶすリスクが発生する。当事業モデルではこのリースバックを管理組合が主体的に行い利回り5%程度で回るスキームを模索したい。

ピュアコート三鷹 2DK(55.5㎡)を事例に取ってのシミュレーション

売却価格 3100万円

想定家賃 15万3千円(利回り6%)

3100万円÷(15.3万円×12カ月)=17年。

仮に75歳で利用した場合92歳で終了となる。

ここで、管理組合法人として現時点での平均寿命をもとに算出した完済年齢に基づく家賃設定を行う事が考えられる。

つまり、92歳で完済した後は管理費と修繕積立金のみの支払いで住み続けられるという特約を付ける事で老後を安心して住み続けることができる。

以上 マンションの長寿命化策についての3つの策を提言します。

この提言は民間と国が協力して初めて実行できる内容です。

このまま対策を講じなければ日本のマンションは全てが廃墟化の道を歩みます。ハード面、ソフト面両面から考察した本提言を是非採択して頂き全てのマンションの長寿命化を実現するべきであると思います。