住宅の価値とはなんでしょうか?家族を災害から守るシェルター。一家揃って過ごす団欒の場所。頑丈で快適な暮らしができる性能が無ければなりません。その為に人は生涯賃金の3分の1を投入するといわれています。何千万円と言う高額商品です。今は35年間返済するローンで購入することが一般的です。家を購入することなく一生賃貸住宅で過ごす人もいます。よく、家賃はお金をどぶに捨てる様な物だから早目にローンを組んで家を購入した方が得になるという人がいます。いやいや、ローンに35年も縛られるのはリスクがある。賃貸生活をしていればローンが無くて自由だという人もいます。持ち家と賃貸どちらが得?という特集を組むと住宅雑誌の売り上げが伸びるという話もあります。

実際のところ、どちらが得か?という話には正解はありません。ただし、どんな家を買えば損をしないか?という話にはある程度答えがあります。

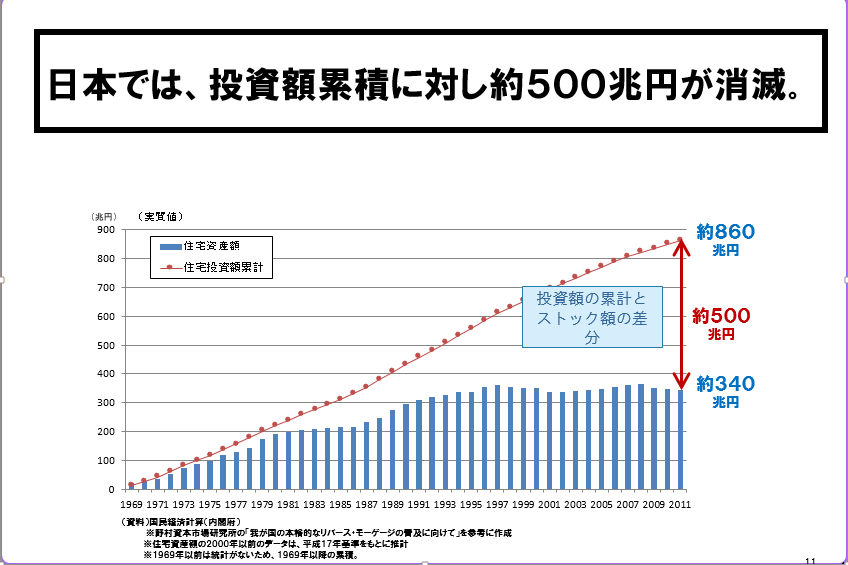

上のグラフは日本人が1969年から毎年20兆円住宅購入し約40年後の2011年で累積860兆円に達したけれどその価値は340兆円しか無くて500兆円がどこかに行ってしまったという事を表したものです。国土交通省が2015年頃に発表しました。

これは日本の戸建て住宅が築20年で建物評価がゼロになってしまうと言う悪しき習慣の合計金額です。500兆円といわれてもピンと来ないと思います。例えば2500万円で土地を購入、2500万円で家を建築。計5000万円の買い物をした人がいるとします。その人が20年後に自宅を売却しようと思ったらなんと土地価格の2500万円でしか売れなかった。そんな感じで自宅で2500万円損した人が200万人いらっしゃると言う事なのです。

こちらは同時に国交省が発表したアメリカのグラフです。同じように購入した住宅価値が全く下がっていないと言うことを表しています。

日本では購入後20年で価値がゼロ。アメリカでは購入価格で家が売れる。どちらが豊かな生活を送れるか?考えるまでもありませんね。

さて、ここでもう一つ問題があります。普通の人は自宅を購入する際に住宅ローンを組みます。まとまった自己資金が無くても住宅を手に入れることが出来る魔法のようなシステムですね。でも、ローンは長期の借金ですから返し続けなくてはなりません。現在はほとんどの人が35年返済、そして住宅金融支援機構のフラット35以外は殆ど変動金利です。そしてローンの返済が完了するまで住宅は自分のものではありません。

もちろん自分の名義で所有権保存登記を行って対外的には自分の物であると主張することは出来ます。でもローンを組んだ金融機関はあなたの家に抵当権という権利を登記しています。これはローンの返済が半年以上滞ると毎月一定額を返済していく権利がなくなります。つまり一括返済を求められる訳です。毎月の返済が滞るのですから一括返済など出来ようもありません。でも金融機関はそれなら住宅を処分して返済しなさいと迫ります。なぜならお金を借りる時に金銭消費貸借契約書でお互いそういう約束をしているからです。実際そのような状況に陥っている人は大勢います。

せっかく手に入れた夢のマイホームを仕方なく売却してそのお金で銀行に借金を一括返済したら家族共々その家からは追い出されます。そしてアパートに引っ越しをして今度は家賃を払い続ける。辛いですね。ここで更につらい人とそうでない人の運命が分かれることをご存知でしょうか?それは自宅を処分することで借金を清算して手元にいくばくかのキャッシュが残る人。取敢えず借金だけは清算できる人。この方達は未だ救われます。問題は自宅を処分しても清算に至らず、アパートの家賃を支払いしながら銀行に借金返済を続けなくてはならない方です。

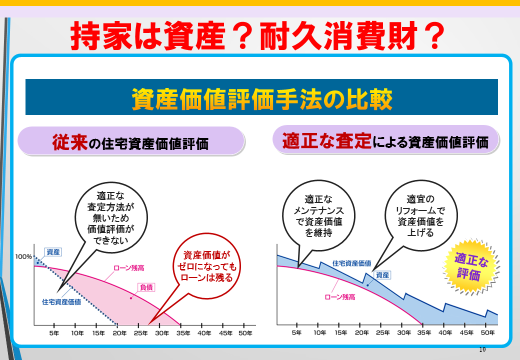

家の価値は20年でゼロなのにローン返済は35年続く。するとどうなるかを表したのが上のグラフの左側のピンクの部分。自分が抱えている借金が自宅という資産を上回っている。つまり負債を抱えているという期間が何十年もあるということです。この状況は企業でいえば債務超過。いつ倒産してもおかしくありません。そしてこの期間に自宅を売却せざるを得なくなった方は先ほどの三番目の状況になってしまいます。あまりマスコミ等では取り上げられておりませんが、日本ではこのように自宅を処分してもローンの返済が出来ずに苦労されている人が多いということは重要な問題ではないでしょうか?