自宅としての不動産を購入したいけれどどうやって選んだら良いか分からない。相談に乗ってほしい。そんなご依頼が来た時にいつもお伝えしているお話を記載します。

- 不動産業界で働いている人はあなたの利益ではなく自分の利益を最優先する。

- だから購入者に不利な情報は極力隠す。

- 情報は人から与えられる物ではなく自分で探す物。

- 業者にお勧めれたから決めたは禁物。購入は自己責任。

こんな業界を相手にあなたはこれから何千万円もする買い物をしなければならないという事をまず自覚してください。

あなたは一年間にいくらお金を稼ぎますか?毎日8時間働いて週5日。一年間で稼ぐお金はいくらでしょうか500万円?700万円?いずれにしても汗水たらして相当なご苦労をされているはずです。

一般的な不動産価格は何千万単位です。今都内のマンションの平均価格は7000万とも1億とも言われています。仮に6300万の価値のマンションを7000万円で購入したとしたら

貴方が1年間で稼いだお金が一瞬にして吹き飛んでしまう事になります。

ちなみに新築マンションを購入する場合、購入して引っ越しした瞬間に20%価値が下がると言われています。なぜなら新築価格には物件の広告宣伝費、営業マンの歩合そして会社の利益等が20%含まれているからです。そして入居した瞬間その物件は中古住宅となります。7000万円⇒5600万円

そして殆どの人にとって物件購入は一生に一度有るか無いか。

皆さま素人様です。

そんな素人を相手に商売をしている不動産業業者から見れば購入希望者は赤子同然です。

無防備なのです。

どんな物件を購入すれば良いのか?どうすれば損をしないで済むのか?誰を信じたら良いのか?そんな不安で一杯だと思います。

結論から言ったら自分以外は誰も信用できないという事です。

不動産購入を成功させる秘訣はただ一つ。

時間と労力を掛けるしか無という事です。

仕事が忙しくてそんな時間は掛けられないと思う方はどうぞ不動産業者の手玉に乗って大損してください。なにしろ不動産購入は自己責任なのですから。

今回のテーマから少しはずれますけれども、不動産投資物件の話を少ししましょう。

言うまでもなく借金をして収益不動産を購入しお金を儲けようという考え方です。

少しネットをのぞいてみるとサラリーマン大家などとおだてられ多くの無防備なサラリーマンがセミナーに参加している姿が見られます。

この世界に迷い込んだサラリーマンや士業の方はまさに鴨葱です。貴方は何もせずにただ毎月の家賃を確認するだけ、年金は信じられない、今から準備しておかなければ貧しい老後を迎えるなどと言う甘い言葉につられて迷い込んでしまう人たち。自分で何の勉強もせずにセミナー講師の言うがままに彼らが勧める物件を疑いもなく購入する。

最近はフラット35等の違法な融資を使ったマンション投資詐欺に引っかかった人の話がマスコミをにぎわしています。 インタビューに答えている人が「私は業者の言うがままにやった事なので何が犯罪なのか分かりません」と言っている姿はあまりにも情けなさすぎます。

日々真面目に自分の仕事に邁進している人たちがなぜこのようなありえない世界にまい込んでしまうのでしょうか?このテーマの結論を申し上げます。不動産投資などという事業は存在しません。収益不動産を購入して賃貸収入を得るのはプロにしかできないハードルの高い事業なのです。間違っても素人が何も考えずに参加できる世界ではありません。

そういった意味では株の世界にも似ております。ですが株の世界は大失敗しても自分の投資金額が消滅するだけで済みます。不動産投資の世界は失敗すると借金が億単位で残るという恐ろしい世界なのです。

話を元に戻しましょう。

あなたがそろそろ自分の家が欲しいと考えたときにまず不動産サイトを覗くのではないでしょうか。 基本的に大手の不動産サイトには今市場に存在する売り物件のほとんどが掲載されています。 すなわち物件情報はプロの不動産業者だけでなく一般人も見ることができるということです。 しかしながらそこにある玉石混交の物件たちが価値のあるものなのかそうでないのかを見極めるのは大変な作業です。

なんとなくこれが良いのではないかと思ってサイト掲載業者に問い合わせをしたとしましょう。 業者はお金を払ってサイトに掲載しておりますので反響があればその人にその物件をなるべく早く労力をかけずに売ってしまいたいと考えています。

そんな中であなたはその業者に、この物件はほかの物件に比べてお得でしょうかなどと言う素人の質問します。それを聞いた業者は自分の知識をフルに活用してこの物件がいかに素晴らしいかを力説します。そして一回の現地案内であなたがその物件の購入を決めれば業者的には大成功。

でももしかしたらその物件はすでに3か月ほど引合いが無くて、もう少ししたら300万の値引きが予定された物件かもしれませんし、 購入後十年経ったら半額以下に価値の減少する物件かもしれません。

そしてもしかしたら隣の駅にもっとあなたが考える条件の良い物件があったかもしれません。

其れなのにあなたはこれから30年かけてその物件のローン支払を続けていくのです。 はい、ご納得されているのであれば何も言う事はありません。 こんなもんだと思う事が出来るのならそれでよいと思います。

でも、もっと探せばよい物件に出会えたのではないか?決めるのが早すぎたのではないか?と言った思いが頭をよぎるのであれば私がこれからお伝えする事をご理解いただきたいのです。

1.書籍から情報を集める

アマゾンで「初めての住宅購入」と検索してみてください。大量の書籍が紹介されています。私は最低でも10冊以上の購読をお勧めします。一冊2000円として2万円。なかには「不動産業者は90%嘘をつく」などと言ったキャッチ―なタイトルの本もあります。まずはこの業界がどういうところなのかを研究しておいて損はありません。

何百万円の損をする事を避ける投資としても安い物だと思います。(ちなみに私は100冊以上読破しました)

2.最低10件の物件を見るまで購入しない

何故なら10件以上の物件を見る事によって目が肥えます。相場感が付いてきます。

迷いが出なくなります。そして自分の決断に自信が付きます。

これが一番重要な事なのです。買った後も自信を持っていられる。精神安定上とても大切な事です。

物件情報は日々更新されます。毎日チェックを欠かさないでいるとある日突然、これは!と言う物件に出会う事があります。既にそのエリアの不動産状況を知り尽くしているあなたはこの物件の価値を即断できます。そして一番早く現地に出向き、想像通りの物件であればその場で買付け証明を入れる。勿論良い物件は早い者勝ちです。

不動産業者は現地案内時に必ず、「この物件は足が速いです。この場で決断いたしましょう!」と言います。業者に言われて決断するのではなく、自分の意思で決断することが大切です。

3.自分の購買能力をあらかじめ知っておく

これは! と思う物件に出会ったら購入契約を結ぶわけですが、この時必ずローン特約を入れる事になります。 キャッシュで購入できる人以外は一般的に住宅ローンを組むことになります。 これだと思う購入物件が決まってからローン審査を行うわけですがこれが結構時間が掛かります。 また銀行によって審査基準が違いますのでいくつかの銀行に審査を提出することも考えられます。 購入者の立場からしたらローン審査は当然のことなのですが、売る立場からすると契約から1ヶ月間このお客さんが本当に買えるかどうか待たされることになります。 私自身の経験から申し上げますとある程度購入の意思が固まった段階で銀行ローンの事前審査そして仮承認を取っておくことが物件購入をスムーズに進めるコツと思います。 サラリーマンでしたら昨年度の源泉徴収等必要書類を揃えて事前審査申請をします。 物件は契約していなくても購入予定で審査をしてもらえるケースがあります。

自分がいくらまでなら借り有れるかをきちんと把握してから物件選びをする。この順序の方がよいと思います。そして買い付けを出す時にも資金調達のめどがついている方が通りが良くなります。

銀行に関しては金利低めのメガバンク。給与振り込み等で付き合いのある銀行。そしてフラット35取り扱い銀行が候補となります。最近はローン審査代行サービスのような便利なサービスも出て来ました。利用する価値はあると思います。

固定金利か変動金利どちらを選ぶかと言う問題もあります。

私は固定金利の返済額で返済シミュレーションを行い、変動金利で借入、その差額を毎月積み立ててキャッシュを確保するという作戦がベストと考えております。

間違っても変動金利での返済金額がギリギリな返済計画は組むべきではありません。今までの30年間がデフレで超低金利だったからと言って、これからの30年間が同じである保証は全くないのですから。

いま日本では、ローン返済が滞って一括返済を迫られた挙句に自宅を売却してもローンが完済しないという地獄の入り口に何万人と言う人がぶら下がって居ます。

ローンの残債と自宅の価値を常にチェックして自宅が負債にならないように心がけたいものです。

幸せな生活を送る為に購入した自宅のせいで不幸のなるようなことだけは避けたいですね。

購入物件はマンションか?戸建か?

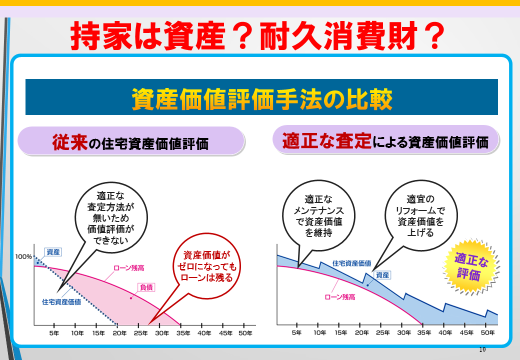

マンションをご希望しているという事は都内へのアクセスや生活の利便性を求めているという事になります。そしてマンションは維持管理をしっかりと続けていく事によって構造躯体は100年間使用に耐える建築物です。上手な購入をすれは資産として換金価値が現れます。ただし、土地を共有し区分所有と言う特殊な所有形態であるマンションは所有している期間中ずっと管理費と修繕積立金と言う規約に縛られ続けます。そしてこれらはいくら自分が支払いを続けていても支払う事が出来ない人が増加する事によって共同住宅としての価値が破壊される可能性を秘めた居住形態なのです。すでに今から50年くらい前に販売されたマンションで、区分所有者が死亡したが相続人が居ない、修繕積立貴不足で構造躯体の維持管理が出来ない等の問題が勃発し「限界マンション」などと言われ崩壊の道を辿るケースが多発しています。

つまりマンションは人生のある時期、一定の期間をそこで過ごした後、出口を考えるべき居住形態なのです。そして購入した自宅を資産として考えることのできる形態なので購入価格と売却価格の下落差を限りなく縮める、もしくは値上がりを望める購入を考えるべきです。

ではその条件は?(東京の場合)

- 山手線ターミナル駅からの乗車時間が20分以内。

- 最寄り駅からの距離がとても重要です。購入後10年後の資産価値に大きな差が出てきます

徒歩15分以上離れている⇒最悪半額になるケースが有るでしょう。もし30年ローンを組んでいるとしたら既に負債です。

徒歩10分以内⇒下落しても20%以内が予想されます。

徒歩7分以内⇒上手くすれば購入時と同額

徒歩5分以内⇒同額か上手くすれば値上がりも望めます。

以上の様にマンションは立地が全てです。

豪華で無駄な共用施設(コミュニケーションルーム、コンシェルジュサービス、カラオケルーム等)に惑わされてはいけません。これらは立地で売れない物件をごまかすためにデベロッパーが付け、その維持費は区分所有者が管理費として支払っていくものだからです。機械式駐車場全戸確保も必要無い設備です。設備の維持管理費用が捻出できずに解体して平場駐車場に帰るケースが多発しています。その昔、バブル時代にプール付きマンションなどと言うものがありましたが今いったいどうなっているのでしょうね。

一戸建て

今、マンション価格高騰のあおりを受けて逆に都内近郊の一戸建ての価格が割安になっているところもあります。

マンションと違って一戸建ては土地が個人資産となりますので一定の資産価値が存続します。良い物件を手に入れる事が出来ればそこに一生住むことも視野に入れる事が出来ます。上物(建築物)が消滅しても土地と言う資産が残ります。そしてやはり駅に近ければ近いほど価値が高いのはマンションと一緒です。

戸建には接道やら日当たりやら地型等色々な個性があります。

一戸建ての入手方法

1・好みの場所に土地を購入、ハウスメーカを始めとして建築家、工務店等と打ち合わせをして好きな家を建てるいわゆる注文住宅

2.工務店やハウスメーカ―、ビルダー等が売り出す分譲住宅を購入。 いわゆる建売住宅

3.既存住宅(中古住宅)を探して購入

の3つの方法があります。

1は最もハードルが高く、 土地探しから始まって工務店選び、設計者との打ち合わせを考えたら軽く1年以上掛かります。 そして出来上がるまでその全貌は分かりません。 パースや模型で表現はされますが出来上がってからのお楽しみです。 ですがその分、質の良い満足度の高い住居が手に入る可能性は高まります。 死ぬまでこの家に住むという自覚も高まります。

2は目の前に完成実物が有るので判断がしやすい。 購入してすぐに入居できるのもメリットの一つ。 但し構造や断熱材等の目に見えない部分の品質はどうなっているか分かりません。 分譲会社を信じるしかありません。 ですが殆どの分譲会社は利益を出すために建築費を安く済ませようと工務店をたたきます。 この分、目に見えない所で手抜きをするのは建築業界の常識です。

3.この世界は本当に玉石混合です。 プロは投資物件や自宅をこの市場から宝物を見つけ出します。 そしてそこには上物(建築物)の良し悪しを見抜くプロの見識が必要になります。

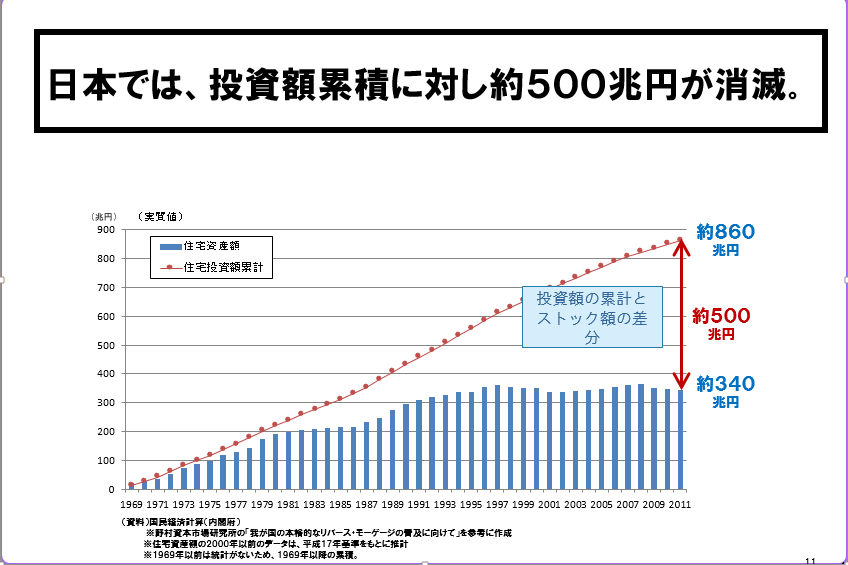

この業界は木造建築物の築年数に応じて価値が減少して行く査定方法が取られています。新築時に2500万円だった家も4000万円だった家も等しく20~25年後にはただ同然の価格で市場に出てきます。なぜならば20年間丁寧に手入れされてきた家も何も手入れしてこなかった家も等しく築年数で減価して評価するのが業界常識となっているからです。この世界は2000万円の価値の物が0円にて売りに出ている可能性が有るのです。初めに表現しました様に住宅購入で500万円損をするとか得をするとか言うのはこういう事なのです。

最近はホームインスペクションと言う建物の状態をプロがチェックしてから購入判断をすると言ったアメリカ式の購入方法を国土交通省が推奨していますが、なかなか浸透しないのが現状です。

また、建築したハウスメーカーが長期点検を行い、その点検記録が資料としてついてくるというこれこそまさに安心できる既存住宅もあります。スムストックと言うブランドで全国展開されています。しかし圧倒的に数が少ないのでもし出会う事ができればラッキーだといえるでしょう

如何ですか?読んでいて頭が痛くなりましたか?

でも冒頭にお伝えしたようにここで手抜きをするか頑張るかで何百万円単位のキャッシュが増減すると思ってください。

住宅購入は人生3代コストの一つであり最も高額です。

是非後悔のない家選びをして頂きたいと思います。